2019年,中國服裝零售行業(yè)在宏觀經(jīng)濟轉型、消費結構升級與技術變革浪潮的多重影響下,呈現(xiàn)出復雜而深刻的變化。整體市場在規(guī)模擴張的內(nèi)部結構加速調(diào)整,競爭格局日益清晰,數(shù)字化與體驗化成為行業(yè)發(fā)展的核心驅動力。

一、行業(yè)發(fā)展現(xiàn)狀:穩(wěn)中有變,挑戰(zhàn)與機遇并存

2019年,中國服裝零售市場總體保持平穩(wěn)增長,但增速進一步放緩。國家統(tǒng)計局數(shù)據(jù)顯示,全年社會消費品零售總額中,服裝鞋帽、針紡織品類商品零售額同比增長2.9%,增速較上年有所回落。這背后反映出幾大現(xiàn)狀特征:

1. 消費需求分化加劇:一方面,大眾化、實用型消費趨于理性,追求高性價比;另一方面,個性化、品質(zhì)化、體驗化的中高端消費需求持續(xù)增長。消費者不再滿足于單純的衣物購買,更關注品牌文化、設計美學、面料科技及購物體驗。

2. 渠道結構深度重構:線上渠道增長仍是重要引擎,但增速放緩,線上線下融合(OMO)成為必然趨勢。傳統(tǒng)實體門店加速向體驗中心、社交場景轉型,智慧門店、快閃店、概念店等新形態(tài)不斷涌現(xiàn)。社交電商、直播帶貨等新模式在2019年爆發(fā)式增長,重構了流量獲取與銷售轉化路徑。

3. 供應鏈響應能力成為關鍵:在“快時尚”模式面臨可持續(xù)性質(zhì)疑的背景下,“小單快反”(小批量、快速反應)的柔性供應鏈模式受到推崇。品牌商借助大數(shù)據(jù)預測趨勢,縮短設計、生產(chǎn)到上新的周期,以降低庫存風險,滿足市場快速變化的需求。

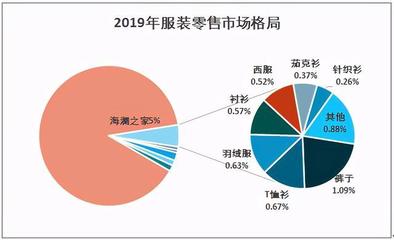

二、市場競爭格局:頭部集中與細分崛起

2019年的市場格局呈現(xiàn)“兩極分化”與“多元并存”的特點。

1. 市場集中度提升:在運動休閑、男女裝等主要品類中,頭部品牌憑借強大的品牌力、渠道控制力和資金實力,市場份額持續(xù)擴大。國際品牌與國內(nèi)龍頭品牌的競爭白熱化,尤其在高端市場和運動服飾領域。

2. 細分市場機會涌現(xiàn):隨著消費分層,聚焦特定人群、場景或風格的細分賽道展現(xiàn)出強大活力。例如,漢服、設計師品牌、大碼女裝、功能性童裝等小眾市場快速增長,催生了一批“隱形冠軍”和新銳品牌。

3. 跨界與融合成為常態(tài):服裝品牌與文創(chuàng)、科技、娛樂等產(chǎn)業(yè)的跨界聯(lián)名頻繁,通過IP賦能吸引流量,提升品牌新鮮感與附加值。平臺型企業(yè)(如電商平臺、內(nèi)容平臺)深入產(chǎn)業(yè)鏈,影響力日益增強。

三、核心發(fā)展趨勢與未來展望

中國服裝零售行業(yè)的發(fā)展將圍繞以下主線深化:

- 數(shù)字化轉型貫穿全鏈路:從消費者洞察、產(chǎn)品設計、智能制造、營銷互動到渠道管理,數(shù)據(jù)將成為核心資產(chǎn)。人工智能、物聯(lián)網(wǎng)等技術將更廣泛應用于庫存優(yōu)化、個性化推薦和虛擬試衣等場景。

- 可持續(xù)發(fā)展價值凸顯:環(huán)保意識覺醒推動綠色消費。使用環(huán)保材料、推行循環(huán)時尚、減少供應鏈碳足跡,不僅是品牌的社會責任,也逐漸成為重要的消費決策因素和品牌差異點。

- 體驗經(jīng)濟深化:實體門店的角色將持續(xù)演變?yōu)槠放企w驗、社群互動和即時服務的樞紐。沉浸式購物環(huán)境、個性化定制服務、線上線下無縫銜接的會員體驗,將成為留住消費者的關鍵。

- 全球化與本土化協(xié)同:中國品牌在深耕本土市場的正加速通過跨境電商等方式出海,參與全球競爭。而國際品牌則需更深入地理解中國本地消費者的獨特偏好與文化語境,實現(xiàn)本土化創(chuàng)新。

總而言之,2019年的中國服裝零售行業(yè)正處于一個關鍵的轉型節(jié)點。規(guī)模增長放緩背后,是行業(yè)從粗放擴張向精細化、數(shù)字化、價值驅動運營的深刻轉變。成功的企業(yè)將是那些能夠精準把握消費脈搏、敏捷響應市場變化、并成功構建獨特品牌生態(tài)的玩家。未來的競爭,將是綜合體系能力的競爭。